- Taxe foncière (22% d'augmentation en montant sur 6 ans) avec un taux communal qui augmente de 25,10% en 2018 à 46,55 % en 2023

- Perte taxe d'habitation

- Taxe sur les entreprises

- Prêt bancaires

Les recettes avec et hors emprunts (Essentiellement taxe foncière, Taxe sur les entreprises et prêt bancaires)

Recettes totales

(Essentiellement taxe foncière, Taxe sur les entreprises et prêt bancaires)

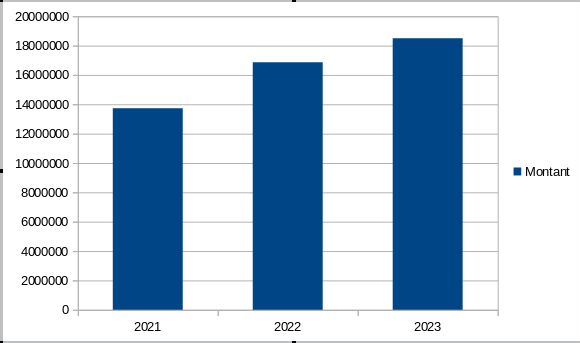

| Recettes totales / budget consolidé | Montant | pourcentage d'augmentation annuel |

| 2021 | 13 733 348,61 | |

| 2022 | 16 863 826,25 | 22,79 % |

| 2023 | 18 501 213,11 | 9,71 % |

soit une augmentation de 34,72% en deux ans

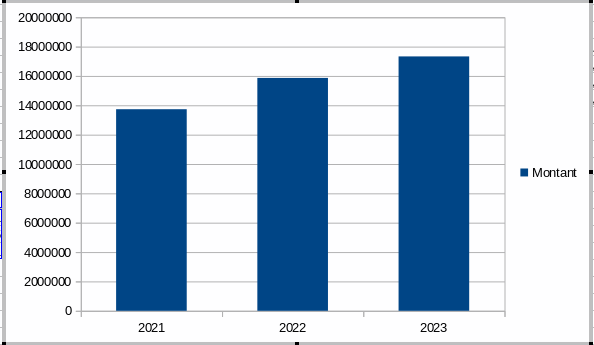

Recettes totales hors emprunts

| Recettes totales hors emprunt | Montant | pourcentage d(accroissement par année |

| 2021 | 13 733 348,61 | |

| 2022 | 15 863 826,25 | 15,51 % |

| 2023 | 17 330 519,51 | 9,25 % |

Sans les prêts bancaires

soit une augmentation de 26,19% en deux ans

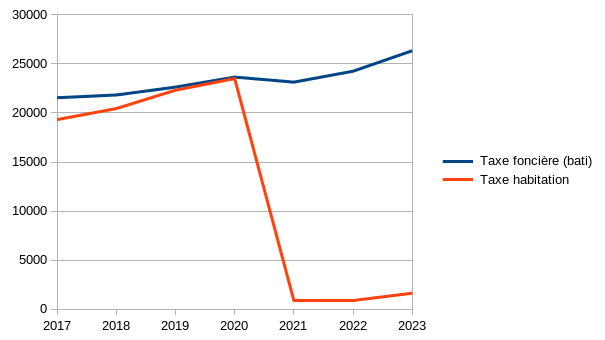

avec détails taxes foncieres en milliers d'euros

| Taxe foncière (bati) | % augmentation annuel | Taxe habitation et logements vacants | % augmentation annuel | |

| 2017 | 21 552 | 19 326 | ||

| 2018 | 21830 | +1,29 % | 20 447 | +5,80 % |

| 2019 | 22 634 | +3,68 % | 22 320 | +9,16 % |

| 2020 | 23 650 | +4,49% | 23 504 | +5,30% |

| 2021 | 23 139 | -2,16% | 902 | -96,16% |

| 2022 | 24 250 | +4,80% | 915 | +1,44% |

| 2023 | 26 338 | +8,61% | 1643 | +79,56% |

Parmi la population, seuls les propriétaires financent la commune

ETUDE EN MONTANT PERCUS pour saint jean de védas:

- soit 22,21 % d'augmentation en montant de la taxe foncière sur 6 ans

- soit -91,50% de perte en montant de la taxe d'habitation sur 6 ans (Environ - 67 052 milliers d'euros)

ETUDE DU CALCUL DE LA TAXE FONCIERE :

Il faut faire attention car le montant de votre taxe est calculé en multipliant la base imposable du bien (valeur locative cadastrale) par les taux d’imposition applicables. Ces deux paramètres sont déterminés de la façon suivante :

- la valeur locative cadastrale : elle correspond à un loyer annuel théorique que le propriétaire pourrait tirer du bien s’il était loué. Cette valeur est actualisée et revalorisée chaque année. Un abattement forfaitaire de 50 % est appliqué, permettant de prendre en compte les frais de gestion, d'assurance, d'amortissement, d'entretien et de réparation,

En 2024, les bases cadastrales ont été revalorisées de 3,9 %, après une augmentation spectaculaire de 7,1 % en 2023 et de 3,4 % en 2022 - le taux d'imposition, voté au sein de chaque collectivité territoriale.: Département, Commune, Intercommunalité et depuis 2024 la taxe Gemapi pour prserver nos cours d'eau.

- Le taux au profit de la commune de 25,10% en 2018 est à 46,55 % en 2023

source :

- Observatoire national des taxes foncières (période 2013-2018-2023 et données 2024 pour 200 grandes villes)

- https://www.intercommunalites.fr/actualite/se-reperer-dans-les-evolutions-des-finances-locales-grace-a-la-frise-chronologique-de-lofgl/

- https://www.impots.gouv.fr/cll/zf1/communegfp/flux.ex?_flowExecutionKey=e1s5&_eventId=fiscalite&_csrf=f9861043-f18d-4cfa-a103-d3336311fcb3

- https://www.economie.gouv.fr/particuliers/impots-et-fiscalite/gerer-mes-impots-locaux/taxe-fonciere-mode-de-calcul-et-reductions